Depuis le 17 janvier 2025, un nouveau dispositif est mis en place dans certaines entreprises pour favoriser le partage de la valeur créée par l’activité. Cette mesure découle de la loi du 29 novembre 2023 concernant l’accord interprofessionnel relatif au partage de la valeur au sein de l’entreprise et s’applique dès le 1er janvier 2025, dans une phase expérimentale de cinq ans. Elle concerne principalement les entreprises comptant entre 11 et 49 salariés et imposant la distribution d’une prime de partage de la valeur (PPV) dès lors qu’elles auront réalisé un bénéfice net d’au moins 1 % du chiffre d’affaires sur trois années consécutives.

Mise en œuvre de la prime de partage de la valeur

Les employeurs peuvent choisir plusieurs modalités pour mettre en place ce partage de la valeur :

Un accord d’intéressement ou de participation

Un plan d’épargne salariale (PEE, PEI, Perco ou Pereco)

Une prime de partage de la valeur (PPV)

Le montant de cette prime et sa répartition entre les salariés sont laissés à la discrétion de l’employeur, mais devront être définis selon des critères tels que la rémunération, le niveau de classification, l’ancienneté dans l’entreprise, ainsi que la durée effective de présence pendant l’année écoulée.

Le 22 janvier 2025, une nouvelle loi a été publiée concernant l’utilisation des titres restaurant. Cette loi prolonge jusqu’en 2026 la possibilité d’acheter des produits alimentaires avec ces titres. Désormais, à compter du 23 janvier 2025, vous pourrez utiliser vos titres restaurant pour acheter non seulement des produits alimentaires directement consommables, mais également des produits non alimentaires sous certaines conditions.

Produits Acceptés et Interdits : Ce Que Vous Pouvez Acheter

À partir du 23 janvier 2025, les produits qui pourront être achetés avec des titres restaurant incluent :

Les viandes crues et les poissons frais non transformés.

Les pâtes, le riz, les féculents et autres produits de base vendus en rayon “épicerie” (huile, farine, sucre…).

Les viennoiseries et autres desserts sucrés non à base de produits laitiers.

Vous pourrez aussi continuer à utiliser vos titres restaurant pour des produits courants tels que :

Des fruits et légumes.

Du lait.

Des eaux plates et gazeuses, ainsi que des fruits et boissons non alcoolisées.

Des tartes salées, des quiches, des pizzas et de la charcuterie.

Produits Non Acceptés

Cependant, certains produits resteront interdits à l’achat avec les titres restaurant, tels que :

Les boissons alcoolisées.

Les confiseries.

Les produits infantiles.

Les produits d’origine animale non alimentaire.

À Savoir : Liberté d’Acceptation par les Commerçants

Il est important de noter que les restaurants et commerçants ne sont pas obligés d’accepter les titres restaurant. Chaque enseigne peut décider des produits qu’elle accepte comme moyen de paiement, ce qui peut varier d’un établissement à l’autre.

Grand Est – Succession dans la continuité à la présidence

Notre cher collègue et ami, Georges Horner, remplace Hervé JACQUOT à la présidence de la section, en attendant la prochaine AGE prévue en octobre 2025

Mi-septembre, Hervé Jacquot quittait la présidence de la section Grand Est, pour des raisons de changement de secteur d’activité. Georges Hoerner a pris la relève. Jusqu’ici président adjoint d’Hervé Jacquot, il occupera cette fonction jusqu’à la prochaine assemblée générale élective (AGE), prévue en octobre prochain. Cette passation de pouvoir s’est effectuée en toute transparence, en accord avec le président du syndicat, Gérard Duez, et les instances nationales. Le syndicat et l’ensemble du bureau de la section ont soutenu Georges Hoerner dans ses nouvelles fonctions.

Mieux se comprendre et travailler ensemble Il inscrit son programme dans la continuité de celui de ses prédécesseurs, en y ajoutant sa touche personnelle. À travers ses différentes fonctions professionnelles et syndicales : secrétaire de la section professionnelle dans le Groupe SPIE, membre du Conseil Syndical National et de la FNC (Fédération nationale de la construction), Georges Hoerner compte relayer davantage l’information provenant de ces différentes instances, ainsi que de la Confédération, auprès des élu(e)s de la région. L’objectif est de rapprocher les sections régionales des instances nationales, afin qu’elles parviennent à mieux se comprendre et à travailler davantage ensemble. Article de “Les cahiers du BTP n°151”

Une fois de plus le gouvernement a décidé de s’attaquer aux représentants du personnel en présentant un projet de loi au Parlement courant mars, pour adoption avant l’été, visant à supprimer les attributions dont bénéficient actuellement les CSE dans les entreprises de 50 à 250 salariés.

Suppression de l’information consultation du CSE sur tous les sujets

Arrêt des obligations d’information en matière de santé, sécurité et conditions de travail

Réduction de la fréquence des réunions du CSE

Suppression de la BDESE

Diminution du nombre d’heures de délégation

Disparition des délégués syndicaux et des référents contre le harcèlement sexuel et les agissements sexistes

Organisation des réunions du CSE en visio conférence

Suppression de la personnalité juridique des CSE ayant notamment pour effets :

Absence de budgets

Arrêt des activités sociales et culturelles

Impossibilité d’être accompagné par un expert

Suppression des mesures en matière de plan de sauvegarde de l’emploi

Réduction de l’accès à l’épargne salariale

Arrêt des contestations en justice

Ce projet aurait pour raison d’être le « fardeau administratif dont souffrent les entreprises ».

Considérer que la présence de représentants du personnel doit être mise sur un même pied d’égalité résulte d’un raisonnement irrationnel et infondé qui ne prend pas en compte la vigueur du dialogue social dans les PME PMI. C’est à tout le moins présenter une vision hors sol et caricaturale de la démocratie sociale.

Une extinction programmée des CSE ?

Cette tentative d’invisibilisation n’est pas nouvelle :

En 2017, la création des CSE avait déjà fait baisser leur nombre de manière drastique ;

L’impossibilité de réaliser plus 3 mandats consécutifs conduira très prochainement de nombreux élus expérimentés à laisser les CSE à l’abandon ;

Rapport de la DARES1 : disparition de 18.438 élus ces dernières années + 40.198 sièges vacants.

Les CSE ne doivent pas devenir les victimes collatérales de l’exaspération des employeurs liée à l’excès de normes produites par la Puissance Publique, sauf à désigner ceux-ci comme les éternels boucs émissaires de tous les maux de l’entreprise et militer pour leur disparition définitive.

La CFE-CGC BTP a signé, avec le cabinet d’avocats Atlantes, une Convention d’assistance juridique dont tous les adhérents du syndicat peuvent profiter selon certaines conditions.

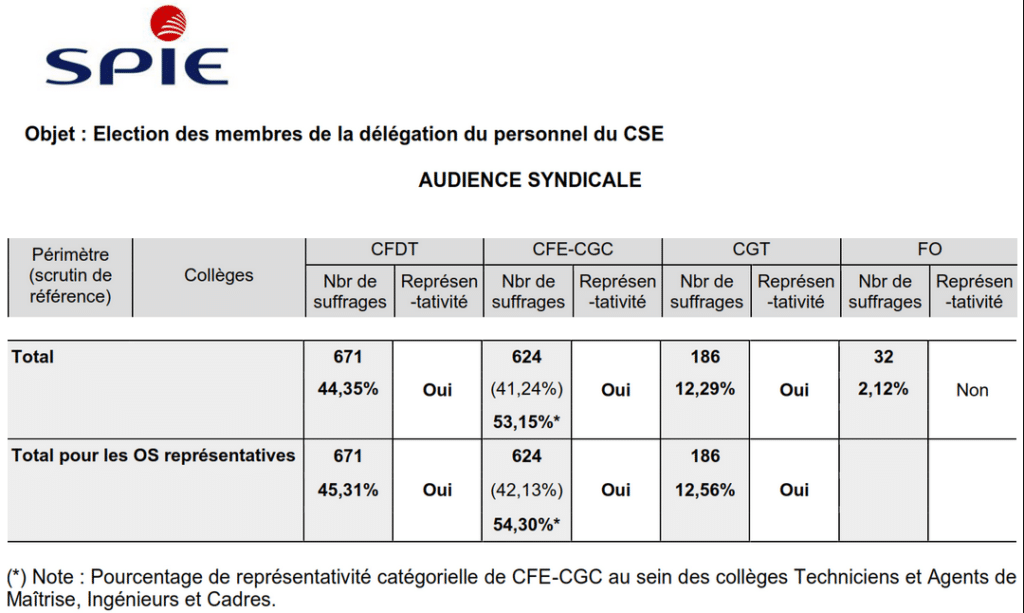

Suite à la décision du Tribunal de Grande Instance de Bobigny concernant le contentieux électoral initié par la CGT, nous avons le plaisir d’annoncer que la CGT a été déboutée de sa demande d’annulation des élections 2024 de notre filiale CityNetworks. Cette demande a été entièrement rejetée sur tous les points mentionnés.

Cette victoire est cruciale pour notre syndicat, car une annulation des élections aurait paralysé l’ensemble des Comités Sociaux et Économiques (CSE) de notre filiale. Grâce à la défense vigoureuse de la Direction SPIE CityNetworks, de la CFE-CGC BTP et de FO, représentés par leurs avocats respectifs, nous avons pu remporter ce contentieux et maintenir notre représentativité.

Nous tenons à remercier chacun d’entre vous pour votre soutien et votre engagement. Ensemble, nous continuons à défendre les intérêts de nos membres et à assurer une représentation syndicale forte et efficace.